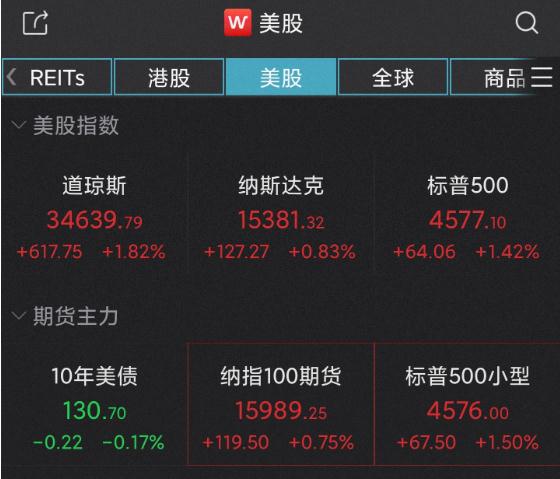

道琼斯指数收于31082.56点,上涨748.97点,涨幅2.47%;标普500指数收于3752.75点;涨幅2.37%;纳斯达克指数收于10859.72点,涨幅2.31%。

大型科技股普遍上涨,奈飞涨幅超过7%,亚马逊涨幅超过3%,苹果和微软涨幅超过2%;Meta逆势下跌,且跌幅超过1%。

芯片龙头股普遍上涨,阿斯麦涨幅超过5%,博通、应用材料和美光涨幅超过4%,英特尔和高通等涨幅超过3%。

电动汽车股普遍上涨,特斯拉上涨3.45%,Rivian上涨3.87%,法拉第未来上涨3.95%;蔚来上涨2.19%,小鹏上涨2.39%,理想上涨2.72%。

中概电商龙头股多数上涨,阿里巴巴上涨0.22%,京东下跌0.02%,拼多多上涨5.51%。

其它热门中概股多数下跌,其中知乎下跌3.60%,百度下跌2.29%,BOSS直聘下跌1.45%,哔哩哔哩下跌0.18%,携程上涨2.92%,汽车之家上涨1.87%。

投资公司Edward Jones的策略师莫娜·马哈詹(Mona Mahajan)接受电话采访时称:“我们开始听到一些传言说,美联储可能至少会放松加息幅度的激进性。”她表示,市场此前“非常坚定地”消化了12月份以及下个月加息75个基点的预期。

尽管美联储似乎将在11月初的政策会议上再次加息75个基点,但美联储官员可能会就12月否加息50个基点展开一些争论。

马哈詹表示:“这是我们所说的结束开始的第一步。她表示,“随着时间的推移,我们预计加息步伐将放缓”,然后在某个时刻暂停,并对通胀和经济的走向进行评估。

与此同时,美债收益率从近期的上涨中回落,缓解了股市的部分压力。美国时间周五,两年期美债收益率下跌11.9个基点,至4.489%;10年期美债收益率下跌逾一个基点,至4.212%。

本周,道琼斯指数累计上涨4.9%,标普500指数累计上涨4.7%,纳斯达克指数累计上涨5.2%。道琼斯市场数据显示,这三大股指均录得今年6月以来最大单周百分比涨幅。