倍轻松7月15日上市,成为科创板按摩器第一股。讨论这家公司最多的地方,可能不是股票社区,而是豆瓣小组。

豆瓣不仅是汇集书评影评的文艺社区,还是追星少女扎根的交流平台。5月31日,倍轻松官宣肖战为全球品牌代言人,为上市当天的网络热度埋下伏笔。

有人去倍轻松旗舰店下单,说“为肖站代言倍轻松上市助兴”。还有人注意到倍轻松狂飙的市值:截至收盘,股价定格171.18元,较发行价上涨524.74%。公司市值达到105.5亿元。

倍轻松创立于2000年,至今有21年历史。公司创始人马学军为70后,年届50。虽都是老将,但对年轻群体的消费心理有精准把握。

营销是倍轻松一大优势,但也招致诟病。登陆科创板之际,这家以小型便携按摩器为主营业务的公司,遇到了重营销轻研发的质疑。过往三年,它的销售费用基本都是研发投入的7倍以上。

作为科创板按摩器第一股,倍轻松的科技含量是否不足?而不到1亿的利润,能否撑起百亿市值?

01、差异竞争的营销高手

倍轻松近三年在普通大众中打开知名度,但实际上这家公司诞生已久。

2000年,新浪、网易、搜狐三大门户网站赴美上市,OICQ改名QQ。这一年的7月5日,马学军创立倍轻松。

马学军出生于1971年,职高学历。早年曾就职于台湾富豪食品有限公司业务部,和深圳西格玛销售中心。表面看来,并无技术产品从业经验,这一点曾引起媒体质疑。

而倍轻松招股书显示:马学军是我国最早从事智能便携按摩器研发与推广的资深产品专家之 一,拥有二十余年健康科技产品研发经验,是数十项按摩器设备相关发明专利的发明人。

对倍轻松来说,马学军不仅是公司创始人,也是产品研发总带头人,全面负责公司产品与技术战略规划。

从技术角度来看,倍轻松的产品特色,是将现代科技与古法中医结合。

倍轻松官方网站有一段理论介绍:中医经络学认为,人有12经脉,运行气血、调控人体功能,经常按摩能调理身体,气血通畅。

而倍轻松将“针砭灸音”的中医理念融入产品,“模拟人手按摩相关穴位,按摩、拿捏、揉压、热敷,从力度、角度、手法,以创造更舒适的按摩体验。”

(倍轻松线下店)

对按摩器的看法就像中医理论一样,因人而异,有很大主观性。倍轻松的产品有人点赞,也有人点踩。

不可否认的是,健康行业浸淫多年的倍轻松确实精准把握了用户心理,与中医结合的特色帮助品牌与同类做了区分。

中国按摩器行业玩家极多,同质化严重,要想拿下一席之地,必须有特色。要想销量好,必须吆喝好。

据广发证券报告,截至2020年3月,我国在业按摩器企业数量达到3375家,行业竞争激烈。其中以奥佳华、荣泰、傲胜为代表的行业龙头,在市场份额和品牌知名度方面均占据国内市场的领先地位。

龙头企业以按摩椅等中大型器材为主营业务,倍轻松始终专注头部、眼部、颈部等细分系列的小型按摩器研发,为其差异化之一;结合中医按摩手法,为其差异化之二;精准定位商旅人士,为差异化之三;走高端路线,重度营销,为差异化之四。

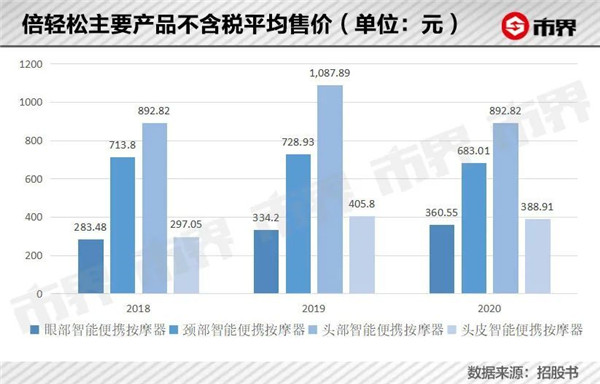

以价格而言,在2020年,倍轻松眼部智能便携按摩器的不含税平均售价为360.55元,京东自营店的眼部按摩产品当下售价最高超过1500元。

横向对比来看。以同样聚焦小型按摩器,在品牌端与倍轻松交替第一的SKG为例,其京东自营店产品最高售价不超1500元,而倍轻松产品最高售价达到4999元。

对比同行,倍轻松更善于营销。除了请关注度极高的流量明星肖战为代言人,倍轻松还入驻综艺进行营销,比如赞助热门综艺《向往的生活4》,成为其指定按摩器,来提升品牌影响力。

而销售费用上的大笔支出,成为倍轻松登陆科创板的一个主要槽点。

倍轻松招股书显示,营销网络建设项目为本次上市募集资金的最大支出项目,拟投入2.79亿元。而研发中心升级、信息化升级拟投入的募资金额分别为8801.08万、5010万。

在过往发展中,倍轻松的销售费用率远高于同行。

自2018年至2020年,倍轻松销售费用率分别为 36.01%、41.28%和 41.40%,远高于可比公司奥佳华。后者同期对应的销售费用率分别为18.29%、19.73%、15.77%。

倍轻松解释,这主要系销售模式存在差异。倍轻松以直销为主,在直销渠道下,公司线上平台的推广费和线下门店的租赁费、销售人员的薪酬支出较大,销售费用率随之较大,而可比公司直销比例相对较低,销售费用率也随之较低。

此次上市,倍轻松拟在全国各地新设248家直营门店。

线下门店的租赁费、 销售人员的薪酬支出将进一步增加,销售费用率可能进一步增长,为倍轻松的盈利能力增加压力。

此外有意思的一点是,倍轻松在招股书中将石头科技与科沃斯列为可比公司,不过这两家企业主营家用机器人,与倍轻松显然属于不同赛道。

倍轻松解释,这是因为上述两家公司与自己“同属智能硬件领域,且公司与其客户类型相似”。

但有人吐槽,这是不是为了提升自家的科技形象?

02、便携按摩器第一股

无论网友如何吐槽,都无法改变资本市场对倍轻松的极大看好。

倍轻松不仅顺利登陆科创板,首日股价还大涨500%,表现极为亮眼。

资本市场自然有自己的逻辑,大健康赛道这两年异常火热,高瓴在大健康产业投资了160多家企业,其中中国企业超过100家,总投资金额超过1200亿元。

不仅生物医药、医疗器械等是明显可见的机会,能提供健康护理功能的小家电,也迎来爆发期。

据Frost & Sullivan统计数据,2014年-2018年,中国小家电行业整体合计规模从1139亿元增长至1667 亿元,且预计到2023年达至2863亿元,2014年至2023年的复合年增长率为10.8%。其中,个人护理小家电在2014年至2023年的复合年增长率为12.4%,优于小家电整体。

按摩器是个人护理小家电的主要品类之一,而倍轻松是其中知名度较高的一家。

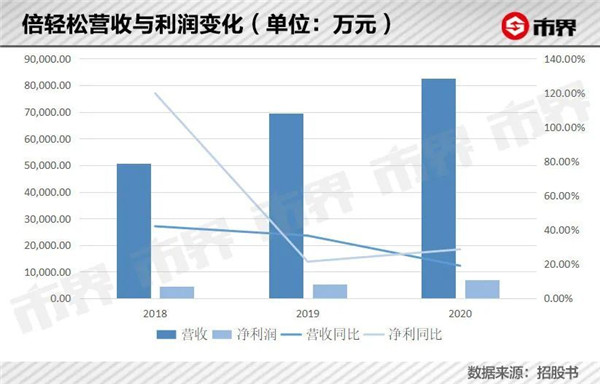

2020年,倍轻松营业收入8.26亿元,净利润7045.81万元。据倍轻松估算,国内按摩器具行业,其市场占有率约为 5%-7%;在便携式按摩器这一细分领域,其市场占有率约为13%-15%。

按摩器历史久远,上世纪六十年代便从日本起步。当时日本经济正快速恢复,而社会压力相应增长。这种背景下,在1960 年,富士医疗器开发出业内第一台搭载四个按摩球的按摩椅。

进入80年代,新材料和电子技术的进步,促使得按摩机械手实现了小型化和精确控制,按摩产品开始逐渐进入家庭。

而在本世纪到来后,互联网普及成为按摩器具市场需求扩大的重要因素。生活与工作离不开网络与电脑,长时间久坐、低头打字等习惯,让越来越多的人感受腰酸肩酸脖子疼的折磨。

按摩是缓解酸痛和疲劳的好方法,但对大多数人来说,常去按摩店不现实。可以家用的按摩器,成为最方便的解决方案。

虽然按摩器曾被质疑为智商税,但确实有一定效果。

购买SKG颈椎按摩仪的Zoy向市界表示,用完会感觉比较舒服。SKG是小型按摩器领域的另一头部品牌,电子脉冲为按摩器主流工作原理之一。

两位购买倍轻松产品的消费者告诉市界,她们的使用体验也都不错。但与SKG不同,倍轻松采用的是物理机械式按摩。

过往,按摩器具的消费集中于中老年群体。因为中老年人普遍存在血液循环不畅,经络受阻等问题,而按摩器具可以在一定程度上起到缓解作用。社会的老龄化进程加速,按摩器具市场相应扩大。

而现在,随着亚健康群体的年轻化,按摩器具的消费呈现年轻化趋势。京东曾发布一份《新时代带电生活图鉴》,数据显示,超过70%的按摩仪消费者为85后年轻人士。

03、百亿市值未必轻松

外界一直质疑倍轻松更像是一家营销公司,“科技浓度”不够。

作为科创板公司,倍轻松研发投入金额和比例看起来不算多。过往三年,倍轻松研发费用支出分别为2557.80万元、4065.67万元和3689.12 万元,占营业收入的比重分别为 5.04%、5.86%和4.46%。

而同期销售费用分别为1.83亿元、2.87亿元和 3.42亿元,占营业收入的比例分别为 36.01%、41.28%元和41.40%。

大致上,销售支出为研发投入的7倍、7倍、9倍。

实际上,单纯看研发投入比,倍轻松的数据不算低。

以科技含量看起来更高的石头科技与科沃斯相比,前者2020年营业收入为45.30亿,研发投入费用高达2.63亿元,研发投入占比为5.81%;后者2020年营业收入72.34亿元,研发投入3.38亿元,研发投入占比为4.67%。

再回头看按摩器龙头奥佳华,其2020年实现营收70.49亿元,研发投入为2.68亿,研发投入占比仅为3.8%。

倍轻松在技术方面有其优势。招股书显示,倍轻松为眼部按摩器、头部按摩器以及智能便携按摩器等按摩器具细分行业的开创者, 截至 2020年12月31日,公司及子公司拥有的境内外专利合计 576项,其中境内发明专利 54 项、境外发明专利 90 项。

综合而言,倍轻松本身并不存在研发投入不足的问题。但长远看,按摩器行业本身壁垒不高,想要保持技术领先,并不容易。

前文曾提到,业内龙头以按摩椅等大型按摩器具为主。广发证券报告显示,按摩器市场以按摩椅、脚部按摩器市场份额占比最高,约为一半。这类产品按摩功能全面,价格更为昂贵。而倍轻松主营的眼部、头部细分产品所占份额较小。

随着小型按摩器市场增长,包括倍轻松在内的先行者有可能受到行业龙头挤压。

而互联网企业的入局,成为市场上新的变量。如小米生态链、网易严选、京东京造,均涉足小型按摩器领域。对这些巨头来说,倍轻松具备的技术、渠道、品牌优势,都将受到挑战。

倍轻松与京东自营采取电商平台入仓模式合作。这种模式下,公司与电商平台直接签署商品销售合同,将商品以协议价格销售给平台,再由电商平台进行销售。

眼下,京东成为倍轻松第一大客户,倍轻松2020年面向京东的销售金额达1.2亿,占总营收的14.52%。

这种情况下,京东在按摩器领域的拓展,无疑会对倍轻松造成一定影响。在京东以“按摩器”进行搜索,以销量进行排序,会发现京东京造自家的颈椎按摩器已经位居前列。

国盛证券指出,对于技术壁垒不高的小家电而言,电商渠道的崛起进一步加剧产业链上下游的开放,而产品应用层面的创新大概率不能形成壁垒。在这样的行业变化之下,公司竞争优势大致体现为两个层面:

一、站稳刚需性强的赛道,具备成本优势,且能够较快地将成本优势兑现在产品中;二、品牌调性能够确立,渠道建设和消费者需求形成正回馈,产品可凭借算法和数据形成滚雪球效应。

倍轻松符合的是第二层面的逻辑,也只能争取这种优势。也就是说,大笔钱投入营销不是问题,要维护高端品牌调性与知名度,这笔费用就不能降低。

因为每个行业所处赛道不同,对于营销的评判更科学的方式是应该和同行比,而不是看绝对值与同行业的以外的企业相比。

倍轻松可以继续沿着所在的赛道的商业模式继续前进,但吸收营销优势的同时,也要直面整个行业技术壁垒都不高的事实。

大健康赛道随着人口结构和经济形态的影响冉冉升起,健康小家电算是最容易切入的领域之一,接下来,倍轻松需要抵御互联网等新兴对手一波又一波的冲击。