6月29日,A股三大指数回调,三大顶级赛道新能源车、光伏、医美的龙头股宁德时代、隆基股份、爱美客(300896.SZ),都创出了历史新高。

业内分析认为,短期资金边际流入放缓,热门板块或将迎来短暂休整,但在博弈中报超预期结束前,科技仍将是主导风格,消费中长期值得开始布局。

// A股三大指数收跌//

周二,沪深股市低开低走,震荡下行,沪指失守3600点关口。创业板和科创50指数开盘后双双攀升,沪深300指数出现调整,带弱了整体大盘的走势。上证指数收跌0.92%报3573.18点,深成指跌0.99%,创业板指跌0.19%报3406.24点。

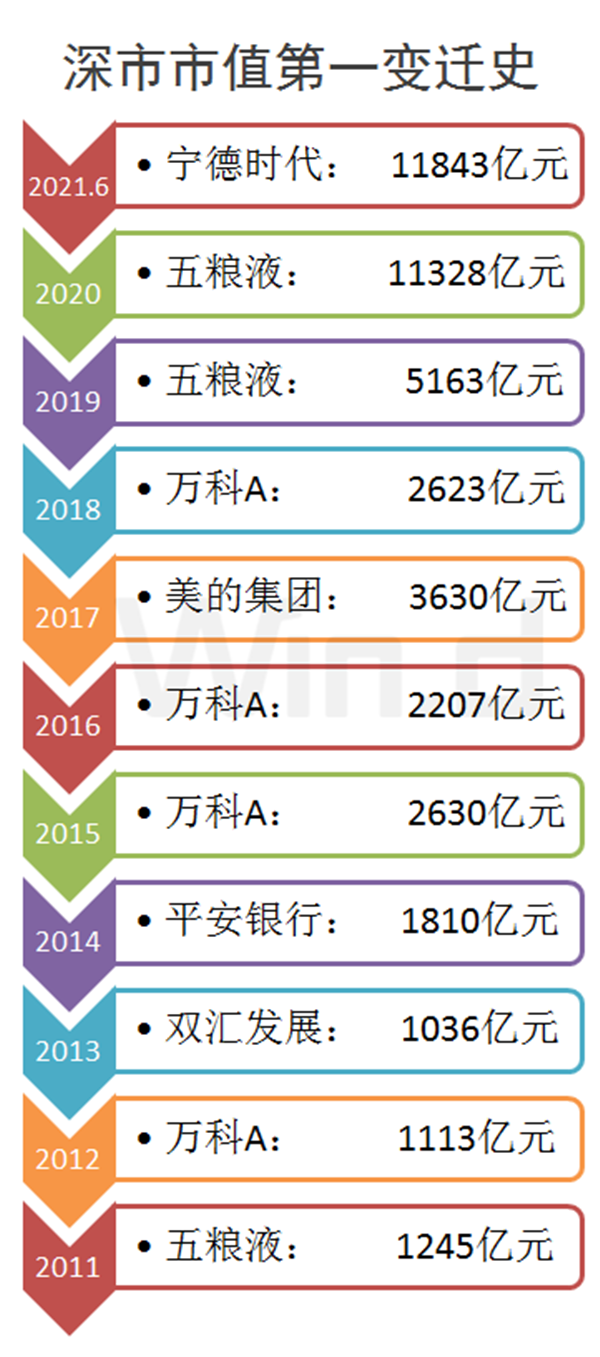

// 宁德时代登顶深市市值“一哥”//

6月29日,宁德时代大涨2.96%,报508.51元/股,再创历史新高,与此同时,公司总市值也突破1.18万亿元,超越五粮液,位列深市市值榜首位置。

截至6月29日收盘,宁德时代大涨近3%,市值超过五粮液登顶深市市值“一哥”,而此前十年,深市市值第一的位置基本相对固定,五粮液、万科A、美的集团等均曾经登上“王座”。

从此前十年深市市值变迁史来看,五粮液、万科A、美的集团、平安银行、双汇发展均曾经站上深市市值巅峰,其中,万科A登顶次数最多,有4次;五粮液紧随其后,有3次。

事实上,随着中国资本市场的快速发展,深市市值一哥的门槛也从2011年的千亿市值,攀升至当前的万亿市值以上,几乎十年十倍。在不同历史时期,资本市场对行业偏好也有着显著区别,房地产、金融、家电、白酒均曾引领过市场潮流。

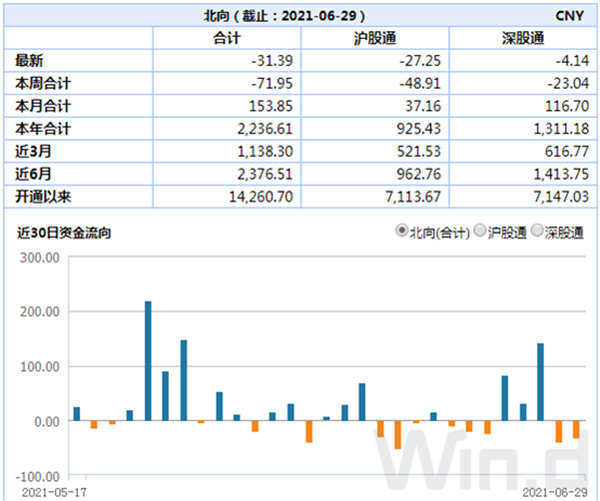

//北向资金今起放假两天 //

周二,北向资金全天净卖出31.39亿元,其中沪股净卖出27.25亿元,深股通净卖出4.14亿元。

据港交所,因香港特别行政区成立纪念日假期,港股将于7月1日(星期四)休市一日,南向港股通暂停交易;北向沪股通和深股通将于6月30日至7月1日暂停交易。

// 月末流动性扰动A股//

6月29日,交易所国债逆回购多数品种年化利率盘中走高,不过尾盘有所回落。Wind行情显示,短期上交所的1天和2天品种年化利率均突破4%,并且盘中最高利率在5%以上,纷纷创2月份以来新高。

同样深交所的1天和2天品种盘中也很强劲,最高均突破5%,而随着连续的回落,最终双双报收在3.8%,实现小幅上涨。值得一提的是6月28日,R-002品种盘中最高达到7%以上,仅次于1月底留下的年内最高点7.703%。

除此之外,3天、4天和7天年化利率也较高,全部在3.3%以上,而且盘中也都纷纷创出多个月新高。可见交易所国债逆回购交易活跃,利率攀升,对资金需求旺盛。

6月29日,上海银行间同业拆放利率(Shibor)多个品种上行。其中隔夜品种上行23.7bp报1.795%,7天期上行17.3bp报2.431%,14天期上行7.5bp报2.911%。

国金证券认为,7月常规因素对于流动性影响主要体现在财政存款上,其中政府债净融资是关键,和6月份相比,尽管政府债发行规模预计上升,但到期偿还量同样大幅增加,导致净融资规模反而下降。如果央行延续稳健操作思路,7月资金面整体有望延续平稳态势,但进一步宽松的可能性不大。随着近日长短端收益率明显回落,短期内利率下行动力预计减弱。

// 7月A股何去何从?//

银河证券认为,A 股存在一定季节性规律,6月和7月间由于存在中报切换以及年中机构排名的影响,7 月份领涨板块和6月份往往相关性不大,6月下旬至7月初要谨防高低切换风险,对于估值过高的标的要适度兑现盈利。

对此,银河证券表示,7月性价比低于6月,慎重高位追涨,不少核心资产在2020年已经透支,不宜重仓(维持2021年初的看法)。最近两个月,新能源车和半导体等景气度高的行业涨幅较大,买入节奏要放缓。

海通证券预计7月经济数据延续缓慢复苏,但节奏迟缓、局部扰动因素也开始增多。二季度机构增量入场资金有限,一致性上涨预期驱动大量博弈资金入场,博弈性资金退潮可能导致市场结构性波动有所加大。货币政策有望继续保持平稳,权益资产的相对吸引力在多重政策引导下凸显,资本市场流动性依旧充裕。盈利方面,下半年通胀压力将逐渐缓解,剔除基数影响,企业盈利依旧在扩张。建议关注科技成长方向,聚焦医药、新能源、智能驾驶、高端制造设备等领域,同时也看好消费行业的盈利稳定性。

民生证券表示,月度来看,中报行情还未走完,但对上行的空间不可过分乐观。今年盈利前高后低的特征意味着对全年的预期很难比年初时候更乐观,因此在个股空间上可以以二月初行情为锚进行参考,除非基本面相比一季度发生了显著变化。风格上,通过构建机构上中下游行业配置指数,发现和PPI同比高度一致,即使机构在行业配置上略有偏离也会很快向PPI的周期节奏靠拢。从一致预期和大宗商品价格判断,PPI后续最乐观的情况也只是高位震荡,因此后续风格上建议逐步弱化周期,向科技消费增加仓位。同时根据消费和科技核心个股21年预测EPS来看,科技的盈利上调趋势明显强于消费,判断,在博弈中报超预期结束前,科技仍将是主导风格,但消费中长期值得开始布局。

华泰证券则认为,中报季继续积极做多,成长型周期股有望占优6月,A股“分化版的通胀交易”+“边际上的通缩交易”共舞,但两者在当前逻辑均有瑕疵,7月,认为超额收益或将在成长型周期股。当前时点认为A股的支撑力来自:1)基本面,经济拖累项有望改善、支撑项保持力度;2)估值端,市场对美债美元上行的敏感度降低、海外流动性既仍有时日也仍有空间;3)市场结构,除创业板指外主要指数性价比仍高。

华泰证券表示,A股的压制力来自:三重错位之下市场对经济信号的理解不一,行情高度依赖财报、或呈阶段性上行,7~8月、10月财报季是关键时点。行业关注通用及专用机械、电气自动化、基础化工,继续关注煤炭、半导体等,新增关注电力股。