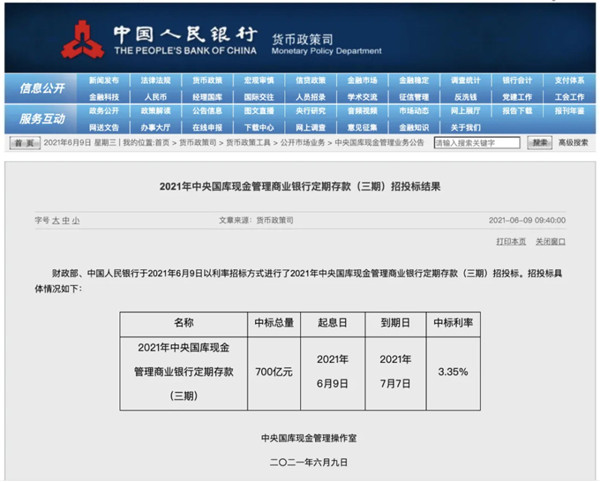

6月9日,央行官网上公布了2021年中央国库现金管理商业银行定期存款(三期)招投标结果。

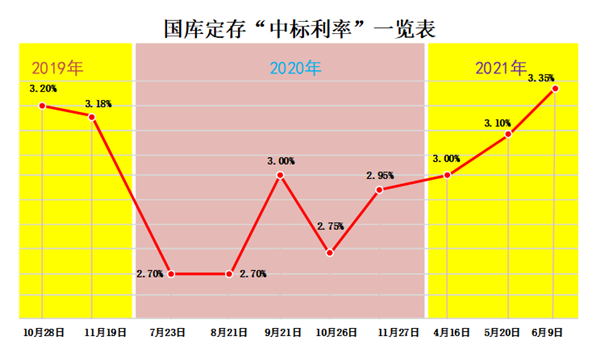

结果显示:700亿的国库定存操作中标利率达3.35%,比第二期(5月20日)的国库定存操作中标利率高25个基点(第二期是3.1%)。

也就是说,利率上调了(“加息”)。

当然了,我这里说的“加息”并不是真正意义的加息,或者说不是正式的加息。

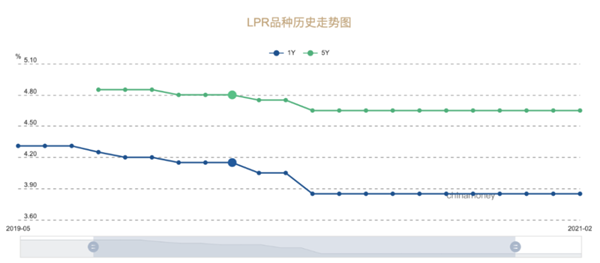

到目前为止,我国正式的加息主要是LPR利率、MLF利率、存款基准利率的上调。

LPR是贷款市场报价利率,银行给个人发放的房贷或者给企业发放的企业贷、经营贷都是参考LPR利率定价,所以LPR也被称为“准贷款基准利率”。

MLF利率是由央行确定的,是政策利率。LPR利率会跟随MLF利率而变动。所以,MLF被视为贷款基准利率当中的“基准”。

国库定存操作中标利率也可以视为政策利率,但国库定存操作中标利率对市场的实际性影响略弱。

国库现金是财政部在央行里的活期存款,这是财政部的闲置资金,或者暂时不需要的资金。由于活期存款利息太少,财政部需要盘活这部分资金,方式主要是两个,一是买回国债,二是国库定存,也就是把这部分钱定存在商业银行的账户。

这样一来,会产生两个问题,1、商业银行太多,给谁都不好搞,于是采用招标的方式,谁给的利息高就给谁。2、国库定存操作后这部分资金变成定期存款,利息更高。

无论是买回国债,还是国库定存,对市场来说产生的效果有两个,一是给市场投放了资金,二是中标利率的高低体现监管层对当前利率的看法(央行的态度影响中标利率)。

一方面,目前MLF利率、LPR利率已经有超过1年没有调整,真正意义上的加息并没有到来。另一方面,国库定存操作中标利率最近几个月持续上升,目前已经超过疫情之前的利率水平。

这说明未来MLF利率、LPR利率可能会反弹到疫情之前的水平,也就是正式加息。但这不意味着这个正式的加息马上到来,取决于经济复苏的程度。正式的加息或许今年内难以实现。

当前的市场情况是,MLF利率、LPR利率处在较低的位置,但货币供应量已经回到疫情之前的水平。

2021年4月份广义货币M2增速是8.1%,显著低于2020年3月份的10.1%。当前广义货币M2增速处于历史较低状态。

广义货币可以视为资金的“量”,利率可以视为资金的“价”。

整体上,当前流动性处于“量缩价略涨”的状态。

为什么会这样呢?

1、控制社会负债率,抑制资产价格泡沫。疫情之下,楼市局部回暖,有的地方房价翻了一番。房价虚高,居民负债增加,消费意愿下降,银行信贷流入房地产,挤占实体经济发展空间,金融风险上升。疫情得控了,必须管住货币,稳住房价、稳住杠杆。

2、短期来看,流动性“量缩价略涨”有助于抑制大宗商品的涨价潮。6月9日国家统计局公布的数据来看,5月份PPI(工业生产者出厂价格指数)同比上涨9%,创了13年来的新高。PPI上涨主要原因是煤炭开采、石油和天然气、黑色金属等大宗商品涨价导致。

国际大宗商品价格上涨大部分原因是需求上升导致,一是全球量化宽松导致的流动性泛滥创造了需求,二是全球经济复苏创造了需求。

我国已经表明要积极应对大宗商品涨价。早前,人民币汇率快速上涨被部分人士视为应对大宗商品涨价的对策之一(人民币上涨有助于扩大进口、抑制出口)。但是后来监管层表态汇率不能作为工具,不能用来升值抵消大宗商品价格上涨影响。最近人民币汇率也基本企稳。

也就是说,应对大宗商品涨价还是离不开货币政策,一直以来的资金“量缩价略涨”就与抑制大宗商品涨价有关。

整体来看,未来资金“量缩价略涨”相信还会持续,这对股市楼市来说是利空。近期楼市已经进入调整期了,特别是二手房,这得于房地产政策和金融政策的双双收紧。我之前已经说过了,今年内楼市相信不太好过,经济复苏了,楼市也该歇歇了。

股市短期内有上攻空间,但空间不大,今年整体会是震荡市,操作难度较大,赚钱效应也欠佳。

总之,2021年股市楼市的表现是不可能有2020年好了。