受美联储鹰派利率预期提振,美元指数用短短15个小时收复了此前近两个月的跌幅,周五盘中触及92整数关口。非美货币承压走低,欧元兑美元汇率自5月6日以来首次跌至1.20以下,在岸人民币突破6.44关口,日元、英镑自年内高位回落,美元本轮从疫情开始的下跌周期是否将迎来反转?

加息预期点燃市场

随着经济复苏和通胀压力上升,美联储在本周议息会议上对缩减资产购买计划进行了讨论,同时最新季度经济预测概要(SEP)中的利率预期被上调,联邦公开市场委员会(FOMC)预计2023年底前将加息两次。

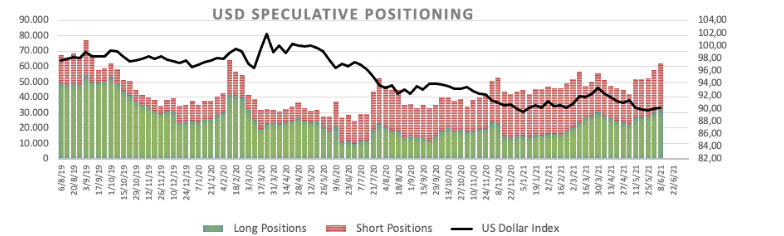

近几个月来,押注美元下跌的交易非常火热,因为美联储内部普遍认为,尽管通胀率不断上升,仍将维持其极端鸽派立场,这使得美元指数在三周前跌至近三年来的低点。CFTC的数据显示,上周期货市场对美元的净押注接近180亿美元,创三个月来新高,但净多头降至年内最低水平,显示投资者此前预期美联储将维持宽松立场。

然而美联储决议声明中略显强硬的转变,令被打压已久的多头卷土重来,货币政策收紧预期增强了美元相对于欧元和日元等货币的吸引力,德意志银行更新报告,建议投资者减少对欧元/美元升值的押注。

法巴银行资管纽约外汇主管波贾利耶夫(Momtchil Pojarliev)对决议声明的态度转变感到意外,“美联储一直很有耐心,但我们都知道美联储在某个时候会(转为鹰派),我没想到会是现在。”

衍生品市场存量持仓高企及潜在的止损盘涌出,可能短期加剧市场波动。“我认为外汇市场终于意识到美联储提前实现正常化的想法。”Monex Europe高级外汇市场分析师哈维(Simon Harvey)表示,“如果更多上涨的威胁促使投资者扭转其看跌头寸,那么对美元的大量押注可能会加速近期的走势。”

上攻是否具有持续性

由于美元在全球金融体系中的核心地位,其走势往往会引发广泛的资产定价波动。比如美元走强通常会打压美国跨国公司的资产负债表,造成潜在的汇兑损失。同时升值也可能有助于平抑大宗商品价格的大幅上涨,因为许多原材料是以美元计价的,这将有助于缓解原材料进口国的成本及物价压力。

对于未来美元走势,谨慎看空的观点并不少见,因为美联储的宽松货币政策(包括每月1200亿美元资产购买计划)仍然有效,其他央行可能会效仿美联储的做法,缓慢实现货币政策正常化,这有可能缩小美国与其他经济体之间的利率差距。高盛认为,美联储更为强硬的预期和缩减量化宽松的讨论,可能在短期内对美元空头构成不利影响,但全球经济复苏进程逐步推进,将在较长时期内削弱美元。

东方汇理资管外汇策略总监兼投资组合经理厄帕迪亚亚(Paresh Upadhyaya)表示,很明显,看跌美元的逻辑受到了技术面和基本面的破坏,但趋势是否发生扭转还需要确认。除了美联储的立场,现在还需要评估接下来G10集团其他国家和新兴市场央行会如何应对。

随着经济复苏加快,此前英国央行和加拿大央行计划近期放缓资产购买,而挪威央行则提出了加息预期,围绕新西兰联储的猜测也越来越多,市场预计新西兰可能会在2022年5月之前启动加息。

“美联储决议提振美元,这并不奇怪,因为美联储对加息的预测明显提前。然而关键的一点是,其他央行也在跃跃欲试。”标准银行G10战略主管巴罗(Steven Barrow)表示,“由于海外央行率先收紧政策,而美联储预计仍将保持耐心,非美货币有望持续吸引资本流动,目前的情况下美元似乎不太可能出现反转行情。”