随着海外需求消退, 7月份出口数据弱于预期,贸易保护主义抬头和价格内卷是重要原因。 进口明显增长,但支撑进口增长的并非家庭消费,而是投资与生产。我国出口增长潜力来自新兴市场,对俄罗斯出口已成负担。出口消化供给过剩,贸易推动经济增长的能力存在不确定性。

一、随着海外需求消退,出口不及预期。

根据周三海关总署公布的进出口数据, 7月份中国出口商品3005.6亿美元,同比增长7%,增幅比6月份低1.6个百分点,比预期的9.5%低了2.5个百分点环比下降2.4%,剔除季节系数,下降2.2%。

商品进口2159.1亿美元,同比增长从6月份下降2.3%转增7.2%,超过市场预期的3.2%。

贸易顺差846.5亿美元,比6月份的顺差990.5亿美元,收缩了14.5%,比市场预期983.5亿美元少了140亿美元,但同比依然增长了5%。

7月以美元计算的商品出口增长低于预期,分析师表示,这是向决策者发出的信号,表明继续依赖出口贸易来消化供给过剩,可能面临越来越大的风险。

二、7月份出口数据弱于预期,贸易保护主义抬头和价格内卷是重要原因。

在疫情后的经济恢复努力中,越来越多的国家将来自中国商品的激增视为妨碍本国工农业生产的挑战,进而导致贸易保护主义明显抬头。

这不仅发生在美国和欧盟等提高电动汽车关税的发达市场,而且也发生在不同的产品和发展中国家。比如土耳其、巴西、马来、泰国、墨西哥等发展中国家都表现出了这一政策趋势。

根据各国已经发出的信号,我们肯定预计在关税措施和贸易调查方面,会有更多的不利消息。

此外,国内不同企业为了争夺有限的海外市场,开始在价格内卷上发力。7月出口额增长放缓,出口价格下跌应该是主要原因。骑牛研究所在考虑了出口价格的变化和季节性因素后,估计出口量略有放缓,但仍接近历史高位。所以在很多主要出口类别上都表现出了出口数量有所增加,而价格大幅走低。

比如1-7月汽车出口量增长25.5%,但出口额仅增长18.1%,出口均价下降了5.9%。其中7月份,汽车出口量增长26.2%,但出口额仅增长13.8%,出口均价下降了9.8%

毫无疑问,令数量与金额不平衡的出口数据,实际上更多地与价格竞争有关。这不仅表现在汽车行业,在其他一些行业的价格竞争同样存在。

例如家用电器产品,1-7月出口量增长23%,但出口额仅增长17.2%,出口均价下降了4.7%。其中7月份,家用电器出口量增长24.6%,但出口额仅增长15.1%,出口均价下降了7.6%

三、 进口明显增长,但支撑进口增长的并非家庭消费,而是投资与生产。

与出口形成鲜明对比的是,进口大幅上升,扭转了之前的下降趋势。7月份中国进口量超出预期,同比增长7.2%,为三个月高点,而6月份报告的降幅为2.3%。进口反弹,不仅是较低的比较基数发挥了作用,环比也增加了3.4%,与出口环比下降2.4%形成较大反差。

但分类看,消费品进口依然下降,进口增长主要由用于支持工业生产的机械和资本货物所推动,以维持不断增长的供给投资,这势必会加大消化供给过剩对出口的依赖和压力。

7月更多非必需品表现疲软,家具、手袋和手提箱、服装和玩具出口收缩。然而,由于笔记本电脑、液晶显示器和移动电话的出口同比录得回升,电子产品出口表现突出。

进口也部分受到国内需求改善的提振,这是由于近几个月政府债券发行步伐加快所推动的。这导致国内对关键建筑商品的需求增加。

但进口产品类别的详细信息清晰表明,这种进口复苏并不是由家庭需求的复苏推动的。相当清楚的是,电动汽车行业继续推动进口需求,铜和汽车零部件出现正增长。

制造业升级也推动了对高科技进口、半导体和自动数据处理设备的强劲需求。

不过,进口增长的持续性也存在不确定性。一些主要集中在电子产品进口的前期订单,可能是由于贸易限制可能加剧的不确定性而增加,有报道称美国可能正在寻求公布有关半导体制造设备出口的新规则。

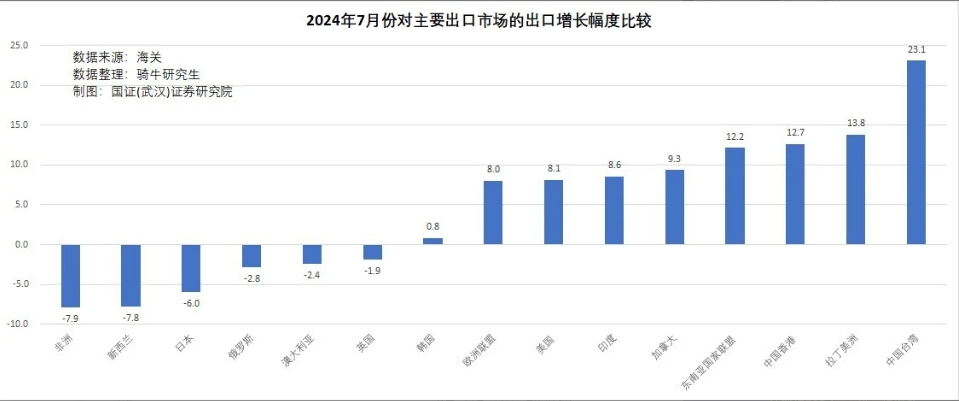

四、我国出口增长潜力来自新兴市场,对俄罗斯出口已成负担。

从贸易伙伴看,7月份对东南亚国家联盟出口同比增长12.2%。

越南、马来西亚和印度尼西亚占出口的大部分。

与此同时,对美国的出货量增长了8%,连续第三个月实现正增长。对欧盟的出口也增长了7.9%;对拉丁美洲的出口与去年同期相比增长了13.8%;但对俄罗斯的出口同比下降2.8%。欧美对俄罗斯的制裁正在显现效果,俄罗斯国内的战时经济对消费的压抑和西方制裁对贸易支付的阻碍,正在压抑俄罗斯进出口的生存空间。

对包括东盟在内的新兴市场的出口继续增长,部分受到一些供应链转变的推动。

对发达市场的出口仍然疲软,但在过去一个月也出现了一些边际改善,对欧盟和韩国的出口收缩幅度较小,对美国的出口略有加速。

但这种短暂的好转难以持久。随着欧盟和美国越来越多的贸易措施,对欧盟和美国的出口,必然会受到较大的影响。

比如汽车出口,下半年将面临收缩的风险。电商出口,将受到欧盟和美国免税小包裹政策调整的冲击。

五、出口消化供给过剩,贸易推动经济增长的能力存在不确定性。

虽然今年到目前为止,贸易一直是我们经济增长的一个可喜的推动力,但由于中国制造商品的贸易环境的前景喜少忧多,我们认为其继续推动经济增长的能力存在不确定性。

这一方面表现在越来越多的市场对我们的一些出口产品增加关税上,另一方面,随着9月份美联储将退出加息周期,转入降息周期,人民币汇率将进入升值轨道。人民币汇率升值,对已经在通过卷价格拼订单的中国出口而言,将是巨大的打击。

目前,我们的宏观经济政策一直在强化依赖出口贸易和工业产出来抵消房地产长期低迷和地方政府财政恶化的影响。即通过投资先进技术、制造业和创新来提高生产率,国有银行向工业领域继续注入贷款,而不是提高劳动力收入占比来直接刺激内需。

这样做的最后结果,势必会继续打击消费者信心和家庭支出。这导致了经济中的通货紧缩压力,虽然在发达市场正在与更高的通货膨胀作斗争之际,较低的价格增强了中国出口产品的竞争力。

与此同时,来自国内消费低迷的信号和主要出口市场贸易纠纷增多的信号,也会压抑投资者的信心。

我们需要警惕,外部需求从来都不是一个永久性的经济驱动因素,因为它总是会消退。由于采购经理人指数中的新出口订单指数等领先指标表明全球需求进一步疲软,加上出口增长下滑,我们对全球需求增长前景应保持谨慎。

【作者:徐三郎】