关于数字金融的讨论近年来有很多,不断有新问题、新热点。简单理解,数字金融可看作金融与科技叠加之后产生的与数字经济相对应的一种金融形态。

近年来,我国不断推动金融创新发展和金融数字化转型。2016年《G20数字普惠金融高级原则》中,就包括“倡导利用数字技术推动普惠金融发展”“扩展数字金融服务基础设施生态系统”。根据《数字金融蓝皮书:中国数字金融创新发展报告(2021)》,从2016年开始,金融监管层进一步推动金融科技和电子商务的整合,评估互联网金融的风险,建立数字金融的监管体系和市场准入体系,实现数字金融标准规范与金融监管的有机结合;2019年至2020年,我国数字金融发展和规范并重,完成顶层设计,在监管制度建设过程中平衡监管和创新的关系,推动数字金融回归本源、服务实体经济、满足金融消费者需求。

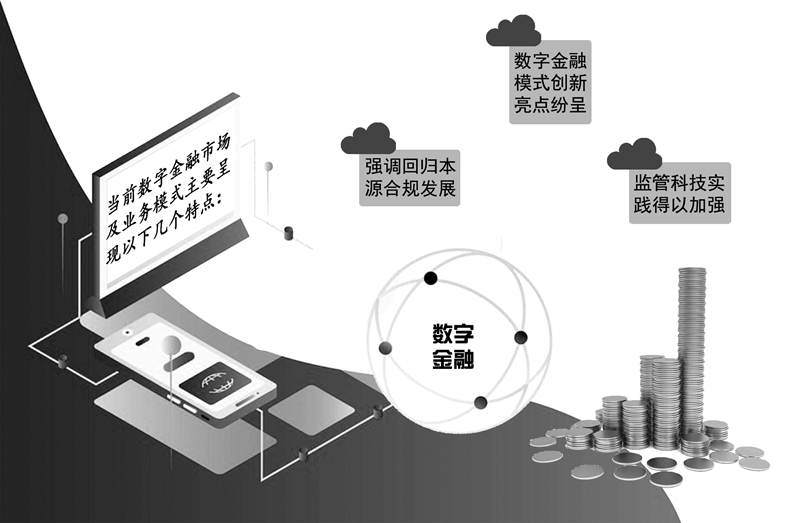

在此背景下,数字金融在金融业务层面迅速落地,新的金融业态和产品不断出现。具体来看,当前数字金融市场及业务模式主要呈现以下几个特点:

其一是强调回归本源合规发展。从事金融服务,应了解并遵循金融监管规则;数字金融则是“数字+金融”两种规则并存,但所有金融活动依法全面纳入监管,持牌经营,坚决制止违规监管套利,这一点监管部门一直在强调,方向不会改变。对于数字金融的参与者,在享有公平竞争的同时,也一定要严格合规经营,对各类违法违规行为“零容忍”。

其二是数字金融模式创新亮点纷呈。数字金融创新的落脚点在于金融模式和业态创新,金融科技是手段,服务实体经济是内核。实践中,诸如数字银行、数字支付、数字供应链金融、数字普惠金融、数字保险等都可看作是金融机构实现数字金融创新的切入点。除了金融机构,一些互联网科技企业也成为数字金融的参与者或推动者。有的互联网科技企业在自身的数字生态体系如社交、电商或搜索等基础上,积累了大量数据与潜在客户,从而进行一些线上消费金融的实践;也有一些金融科技公司通过自身科技能力助力产业互联,帮助企业提高数字化水平,为其提供运营效率、技术支持等解决方案,并以此来推动金融创新,为实体经济提供更加丰富多元的创新产品和服务。

其三是监管科技实践得以加强。利用监管科技来填补监管“真空地带”、提升金融监管能效、促进金融科技健康发展,已经成为世界各国金融机构和金融监管层防范金融风险、保障金融安全的重要手段和途径。可以看到,监管部门积极运用大数据、人工智能、云计算、区块链等技术加强数字监管能力建设,不断增强金融风险技防能力,加强跨市场跨业态跨区域金融风险识别、预警和处置。与此同时,我国金融科技“监管沙盒”也在稳步推进与落地。数据显示,截至2020年底,已有北京市、上海市、重庆市、深圳市、雄安新区、杭州市、苏州市、成都市、广州市9个市(区)试点,落地数十个创新应用,申请主体中银行占比较大且多机构合作参与居多,涉及信贷、智能风控、综合金融服务等多种业务场景,技术应用涵盖人工智能、大数据、区块链、物联网、多方安全计算、5G、复杂网络等技术。

2021年,是央行发布的《金融科技(FinTech)发展规划(2019—2021年)》实施的收官之年,在近些年审慎监管的前提下,我国数字金融正展现出守正创新、合规发展的态势。接下来仍需注意,无论何种金融创新,都要把服务实体经济发展和满足人民美好生活需要放在首位。同时,在推动数字金融发展的过程中,不能唯技术至上而忽视其可能带来的风险与挑战,也不能忽视技术与金融发展的客观规律和趋势,缺乏前瞻性的战略应对与布局。