面对买入被套的股票,不少投资者拿“价值投资”自我安慰,越跌越买,但往往满仓甚至满杠杆后,股价依旧跌跌不休,在上涨的市场行情中饱受深度亏损之苦。

如果能无视市场波动,坚定持有三五年时间,这种忍耐多半能苦尽甘来。但问题是,多数人无法长期忍受对抗市场的痛苦,终会忍无可忍,割肉换仓,把账面损失变成永久性损失,并随即放弃价值投资改信趋势投资,高位追逐泡沫并成为最后接盘者。

价值投资上亏一波,趋势投资上再亏一波,投资者就这样成为市场的“炮灰”参与者。

有“精神疾病”的市场先生

被市场消灭,很大程度上源于对市场的残酷缺乏敬畏心。

受经典价值投资理论对市场的“戏谑性”的描述,很多投资者把市场看作有严重精神问题的老先生,反复无常、胡乱报价,是可被嘲笑和利用的对象,也是价值投资者获取超额收益的来源。如巴菲特在股东信中所说:

“悲观地说,这个可怜的家伙有着无法治愈的精神病症。在他感觉愉快的时候,只会看到企业的有利影响因素。在这种心情中,他会报出很高的买卖价格,因为他怕你抢夺他的利益,掠走他近在眼前的利润。在他情绪低落的时候,他只会看到企业和世界的负面因素。在这种悲观心情中,他会报一个很低的价格,因为他害怕你会将你的股权甩给他。如果你受到他情绪的影响,将会是一场灾难。”

这个比喻很形象,也很有价值,借用这个比喻,巴菲特告知投资者不要理会市场的短期波动,要有长期持股的耐心。但市场先生的形象太过深入人心,无形中也削弱了很多价值投资者对市场应有的敬畏之心,忘记了市场可以在不理性的方向上持续很久,如凯恩斯所说,“市场保持非理性的时间,可能比你保持不破产的时间更长”。

以当前的A股市场为例,近期保险股、地产股持续阴跌,不少投资者越跌越买,很快打光了子弹,有些甚至动用融资账户。在价格低于价值的时候买入,符合价值投资的理念,但多数投资者并没有做好被套两三年的心理准备,要么用短期要用的钱买入,要么借钱买入,在账户持续下跌一两个月后,就变得烦躁不安,随后的割肉出局成为大概率事件。

经过多年的价值投资理念熏陶和对一些优质白马股的长期关注,不少投资者能够正确判断出股价被低估了,但忘记了那句忠告,错误不代表错误能够马上被纠正。只有认识到市场错误不会马上被纠正,价值投资者才能对市场产生敬畏心。

此外,市场先生是否真的错了,也并没有大家想象的那么容易判断。

市场错了?以地产股为例

一般来讲,牛市高点和熊市低点,市场被投资者情绪裹挟,不再受理性制约,会错误地走向极端行情。但除了这两个极端点,其他时候,市场先生多半还是有理性的,对与错并非那么泾渭分明。

以地产股为例,当前行业平均市盈率处于十年来的低位。看到这个数据,再考虑到房地产开发是个永续行业,历史上也不乏对房地产的调控措施,再叠加一线城市房价的蠢蠢欲动,既便当前受“房住不炒”政策压制,不少投资者仍相当自信地认为当前房地产板块被低估了,选择抄底买入,急切地盼望价值回归。

市场先生一定错了吗?未必如此。如果我们放弃自己的判断,试图去理解市场的逻辑,可能会得出另一个结论。

当前A股市场,受疫情和经济下行制约,短期业绩缺乏表达空间,上涨的主线逻辑是长期发展空间,长线前景有想象力的股票才受追捧,于是才有了赛道股的崛起。就长期发展空间看,受人口老龄化、城镇化放缓、长期租赁市场发展、低线城市住房市场饱和等因素制约,房地产行业的长期空间缺乏想象力。

当然,房地产是个永续行业,人们总是要盖新房子的。但根据经典周期理论,房地产周期对应的是长达二十年之久的大周期,一旦周期下行,起码在未来五到十年里是看不到大行情的。从这个角度看,按照当前的市场逻辑主线,给地产板块的低市盈率并非没有道理,而且可能还会持续处于低点位置。

此时,若投资者选择与市场对抗,很可能因坚守一个板块而错失A股长牛、慢牛的大行情。

绝大多数时候,我们以为市场错了,很可能是我们自己的认知还不到位,尤其涉及到具体行业板块时更是如此。

对市场先生一顿戏谑后,巴菲特接着说,“如果你不懂得你的公司,不能比市场先生更准确地评估你的公司,你就不要参与这场游戏,就像人们打牌时说的:‘如果玩了30分钟,你还不知道谁是倒霉蛋,有可能就是你’”。

敬畏市场、知所不知、知所不能,始终是成功投资者的最核心素质。若投资者保持谦虚,就应坚持深度研究、坚守能力圈,理解并尊重市场当前的主线逻辑,不轻言抄底、不轻易与市场对抗。

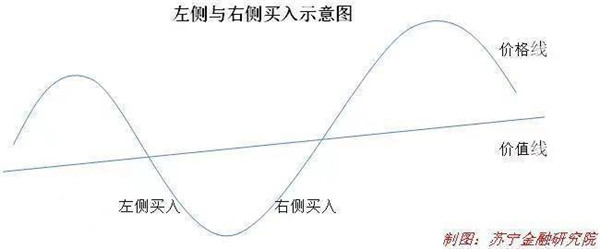

左侧交易VS右侧交易

价值投资强调安全边际,以便在判断失误时尽量降低损失,这本身就是敬畏市场的表现。安全边际强调在价格低于价值时买入,这就涉及到左侧买入还是右侧买入的问题。

如下图示意,假定股票的价值线是一条斜率向上的直线,价格沿着价值上下波动。当价格低于价值时,投资者有两个买入机会,一个是在最低点的左侧买入,一个是触底回升后的右侧买入。

最低点买入最理想,但也最不现实。至于左侧买入,最大的问题是买入后可能继续下跌,会在较长时间内出现账面亏损,甚至可能陷入价值陷阱,如乐视网、暴风影音;右侧买入,买入之后即能享受上涨,但待右侧一目了然、容易判断时,股价往往已有较大涨幅,安全边际会显著收窄。

面对这个难题,大资金更倾向于不择时,当价格低于价值留足安全边际时即会买入,这个时候通常是左侧。大资金背后有研究团队支持,能较好地规避左侧买入时可能存在的价值陷阱,有底气越跌越买,拿得住。

此外,为买够数量,大资金也适合于左侧介入,越跌越买容易积累足够多的股份;一旦进入右侧,大资金买入会加速股价上涨,快速抬高成本,反而买不到足够的数量。

一般散户则不同,散户资金量有限,买卖行为不会影响价格。同时,散户在研究方面天然弱势,容易产生各种各样的偏差,很多时候以为是市场错了,其实是自己错了。左侧买入后,一旦发现自己之前的理解有偏差,反而容易割肉离场,拿不住。

相比之下,右侧买入不存在这个问题,可以借助市场的力量弥补研究短板、规避价值陷阱,真正的价值陷阱是看不到右侧的。此外,右侧上涨能迅速产生利润垫,有助于在股价波动中增厚投资者的持股信心,长期拿的住。

所以,对散户而言,右侧比左侧更靠谱。虽然铁定买不到最低点,但只要买入价格低于价值,一样是价值投资。

实践中看,抱着右侧交易的心,投资者很可能还是买在了左侧,即买入后没涨两天重回下跌通道,毕竟没有人能准确预测底部。但即便如此,相比“博反弹”的抄底心理,右侧交易心态也已帮助投资者释放部分交易风险。

检查你的投资组合,避免成为炮灰

股市中有句俗语,“一年五倍者如过江之鲫,五年一倍者寥寥无几”,这句话道出了市场的残酷。

交易员出身的塔勒布在《随机漫步的傻瓜》一书中表达的核心观点就是市场走势具有随机性,随机性会带来遍历性,即给足时间,所有的可能性都会在现实中上演。这就意味着,如果一个操作含有瑕疵,那么必定会受到惩罚。

对投资者而言,无论是价值派还是趋势派,都应敬畏市场,对市场的残酷有足够清醒的认知。巴菲特曾给投资者三点建议,“不做空,不借钱,不做不懂的东西”。这三点操作(做空、借钱、参与不懂的投资),就是典型的风险性操作,即使风险只有1%,拉长时间也足以让投资者破产。因为根据随机性的“遍历性”特征,任何0%以上的破产风险都能确保你会破产,只是时间问题。

对投资者而言,只要不借钱,就不会迫不得已卖出股票,无论左侧买入还是右侧买入,无论市场震荡如何激烈,都只是账面损失,不会造成永久性损失。不产生永久性损失,就是巴菲特口中“不要亏钱”的要义。

最后,投资者需要对自己诚实,知之为知之,不知为不知,如果实在没有什么懂的股票,不必勉强炒股,买入基金就是最好的选择。因为如果不是真懂,下跌时拿不住,割肉亏钱,上涨时也拿不住,止盈赚点小钱,加上交易成本,长期操作的期望收益为负,即破产概率大于0,最终会被市场淘汰。

真要弄懂一只股票,又谈何容易呢?所以,价值投资的理念虽然简单,但实践起来一点都不容易。以芒格的一句话收尾吧,“投资并不简单,认为投资简单的人都是傻瓜”。